相続した実家を放置したまま、「特定空き家に指定されたらどうなるのか」と不安を抱えていませんか。

固定資産税が跳ね上がり、いずれ強制解体されるという話を聞くと、何から手をつければいいのか迷ってしまいます。

この記事を読めば、指定までの坂道のどこに自分の実家がいるかを見極め、手遅れになる前に降りるべき出口がわかります。

特定空き家とは?放置で進む指定の全体像

特定空き家とは、放置によって倒壊や衛生・景観の問題が深刻になった空き家を自治体が指定したもので、指定が進むほど税負担や罰則、強制解体へと近づいていきます。

空き家の管理を怠ると、自治体の関与は軽い助言から強制解体まで段階的に重くなります。坂道を下るように負担が増える仕組みを知れば、自分の実家がいま坂道のどこにいるかを見極められます。

総務省の調査では、2023年10月時点の空き家は全国で約900万戸に達し、過去最多を更新しました。このうち賃貸や売却の予定がない利用目的のない空き家は約385万戸で、相続した実家の多くもここに含まれます。

出典: 総務省「令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果」

特定空き家とは:自治体が指定する放置不適切な空き家

特定空き家とは、放置するほど税の優遇が外れ、罰則や強制解体へ進む段階に入った空き家を、自治体が法律に基づいて指定したものです。

特定空き家かどうかは、空き家そのものの傷み具合と、それが周辺へ及ぼす影響の両面から判断されます。自治体が見ているのは所有者の事情ではなく、状態の深刻さです。具体的には、次の4つのいずれかに当てはまるかどうかが基準になります。

- 倒壊などで保安上の危険があるおそれ

- 著しく衛生上有害になるおそれ

- 適切な管理が行われず著しく景観を損なっている

- 周辺の生活環境を守るうえで放置が不適切

ふつうの空き家は、持っているだけで罰せられるわけではありません。周辺に危険や迷惑が及ぶ段階に至って初めて、自治体が特定空き家として指定に動きます。

そして指定は、一度きりの烙印ではありません。原因となった状態を直せば解除されるため、坂道の途中からでも引き返せます。

出典: 国土交通省「管理不全空家等及び特定空家等に対する措置に関する適切な実施を図るために必要な指針(ガイドライン)」

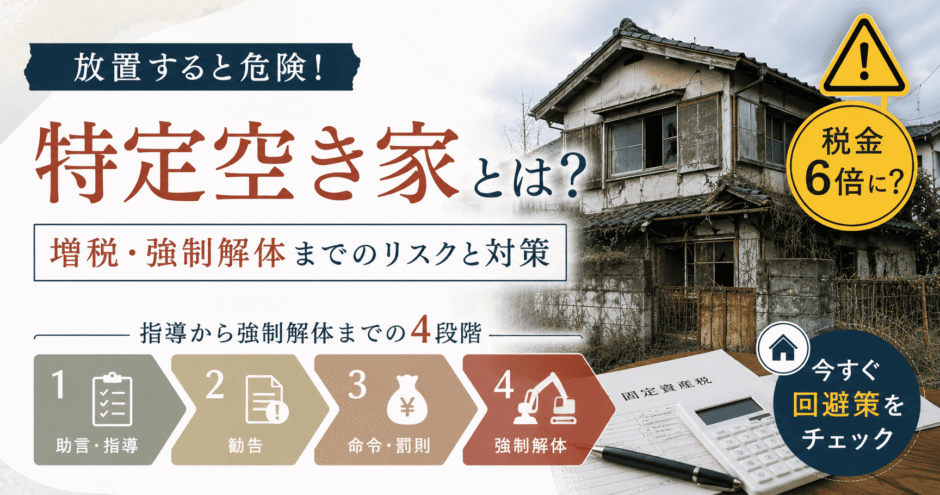

管理不全から代執行まで、指定が進む4段階

放置された空き家は、管理不全の指摘から強制解体まで、4つの段階を一段ずつ下っていきます。

行政の関与は、いきなり解体から始まるわけではありません。軽い指摘から重い処分へと、順を追って強まっていきます。

| 段階 | 進むと起きること | ここで降りれば回避(撤退ライン) |

|---|---|---|

| ① 管理不全空き家 | 指導・勧告の対象になる | 草木の手入れなど原状回復で指定を回避 |

| ② 特定空き家の指定・勧告 | 勧告で土地の税優遇が外れる | 1月1日までに是正し勧告を解除 |

| ③ 命令・過料 | 命令違反で50万円以下の過料 | 命令の期限内に是正 |

| ④ 行政代執行 | 強制解体され費用を全額請求 | 手前の段階で出口へ動く |

節目は2か所あります。勧告を受けると土地の税の優遇が外れ、命令に従わなければ過料という金銭の負担が生じます。

ここで押さえたいのは、どの段階にも引き返せる線が引かれている点です。各段階の期限までに状態を直せば、その先の負担を避けられます。

あなたの実家はどの段階か、苦情や劣化で確認

自分の実家が坂道のどこにいるかは、近隣から届くサインである程度わかります。

次のような状態は、管理が行き届かなくなった初期のサインです。とくに近隣からの苦情がすでに出ているなら、行政が動き出す手前の領域に入っていると考えられます。

- 庭木や雑草が隣地・道路へはみ出している

- 郵便物やチラシがポストにたまっている

- 外壁・屋根の傷みや窓の破損がある

- 近隣から苦情や連絡が届いた

たとえば庭木が隣地へはみ出し、近隣から苦情が届いた段階は、坂道の中でも最も浅い位置にあたります。この段階で動き出せば、より重い措置へ進む前に引き返せます。

管理不全空き家とは?特定空き家の一歩手前

管理不全空き家とは、そのまま放置すれば特定空き家になるおそれがある段階で自治体が指定するもので、坂道から最も軽い負担で降りられる入口にあたります。

2023年12月の法改正で、特定空き家の前段階として管理不全空き家が新たに設けられました。近隣からの苦情がすでに届いているなら、いま立っているのはこの入口の手前かもしれません。

管理不全空き家と特定空き家の違い

両者の違いは状態の深刻さにあり、管理不全空き家は特定空き家になる手前の、まだ引き返しやすい段階を指します。

特定空き家は、倒壊や衛生・景観の問題がすでに著しくなった状態です。これに対して管理不全空き家は、放置を続ければそうした状態になるおそれがある、一歩手前の段階を指します。

同じ空き家でも、傷み具合と周辺への影響の程度によって段階が分かれます。行政が取れる手段にも差があり、管理不全空き家には指導と勧告までしか定めがありません。命令や強制解体といった重い措置は、特定空き家になって初めて使えるようになります。

管理不全でも勧告を受ければ固定資産税は上がる

管理不全空き家でも、勧告まで進むと土地の固定資産税の優遇が外れ、税負担が重くなります。

自治体はまず指導を行い、状態が改善されなければ勧告へと進みます。この勧告を受けた時点で、住宅が建つ土地に認められてきた固定資産税の軽減が使えなくなります。

ここで見落とされがちなのが、特定空き家にならなくても税が上がる点です。前段階の管理不全空き家でも、勧告まで進めば特定空き家と同じように軽減の対象から外れます。

指導の段階なら、原状回復で指定を避けられる

指導を受けている段階なら、傷んだ箇所を直すだけで指定も増税も避けられます。

自治体が最初に求めるのは、特定空き家になる前の状態へ戻すことです。具体的には、伸びた庭木の剪定や敷地のゴミの撤去、たまった郵便物の整理といった手入れが中心になります。

水道を通して室内の傷みを防ぐ管理も有効です。原因となった状態が解消されれば、自治体は指導や勧告を取り下げ、坂道の入口で引き返せます。

遠方に住んでいて自分で手を動かせない場合は、空き家の管理を代行するサービスを使う方法があります。定期的な見回りや庭木の手入れを任せれば、放置の状態を作らずに済みます。

特定空き家に指定されると固定資産税が6倍

特定空き家に指定され勧告まで進むと、土地の固定資産税は最大で6倍近くまで上がる可能性があります。

勧告は坂道の最大の分かれ目です。ただし指定や勧告を受けた直後に自動で税が上がるわけではなく、まだ引き返す余地は残っています。

助言・指導から勧告までの流れと猶予

税が上がるのは指定された瞬間ではなく、助言・指導を経て勧告に至った段階です。

特定空き家への対応は、いきなり重い処分から始まるわけではありません。自治体はまず助言や指導で改善を促し、それでも状態が変わらないときに勧告へ進みます。

各段階には、状態を直すための猶予期間が設けられます。指導の通知には改善の期限が示され、その間に対応すれば勧告まで進まずに済みます。

勧告で住宅用地特例が外れ、税が最大6倍になる理由

税が跳ね上がるのは、住宅が建つ土地に認められてきた固定資産税の軽減が、勧告によって外れるためです。

住宅が建つ土地には、税の負担を軽くする住宅用地特例が適用されています。とくに200平方メートル以下の部分では、固定資産税の課税のもとになる金額が6分の1に、都市計画税は3分の1に抑えられています。

| 状態 | 小規模住宅用地(200㎡以下)の課税標準 |

|---|---|

| 特例あり | 固定資産税は6分の1・都市計画税は3分の1 |

| 勧告で特例が外れる | 軽減が消え、土地の負担が大きく増える |

この軽減が外れると、土地にかかる固定資産税は最大で6倍、都市計画税は最大で3倍に近づきます。建物が古く価値が小さい一方、土地の負担が一気に増えるため、家計への影響は小さくありません。

ただし、特例が外れても課税のもとになる金額は評価額の70パーセントが上限となるため、実際の増え方は6倍そのままにはならない場合もあります。それでも負担が大きく膨らむことに変わりはありません。

出典: 国土交通省「固定資産税等の住宅用地特例に係る空き家対策上の措置」

1月1日までに改善すれば、その年の増税は防げる

増税を避けられるかどうかは、毎年1月1日というしめ切りで決まります。

固定資産税は、毎年1月1日時点の状態をもとに1年分が決まります。この日に勧告が残っていると、その年度から軽減が外れて税が上がります。

逆にいえば、前年のうちに状態を直して勧告が取り消されれば、その年度の増税は起きません。年末を一つの区切りとして早めに手を打つことが、負担を抑える鍵になります。

特定空き家の放置で科される過料と強制解体

勧告を過ぎて命令の段階に入ると、税の負担に加えて過料という罰則が科され、最終的には強制解体が待っています。

ここから先は、お金で軽減できる範囲を超えていきます。命令に従わなければ過料が科され、放置を続ければ行政が解体に踏み切る、後戻りしにくい領域です。

勧告の次は命令、従わなければ50万円以下の過料

勧告に従わないと命令が出され、それにも背くと50万円以下の過料が科されます。

勧告までは、あくまで改善を促す行政指導にとどまります。これに応じないと命令へ進み、命令は従う義務のある行政処分として重みが増します。

命令に背いた場合は、50万円以下の過料という金銭の罰則が科されます。命令にも対応の期限が設けられるため、その期間内に動けば過料は避けられます。

行政代執行による強制解体、費用は所有者に請求

命令にも応じないと、行政が所有者に代わって解体を行い、その費用が全額請求されます。

最後の段階が行政代執行です。所有者が動かないと判断されたとき、自治体が強制的に建物を解体し、敷地のゴミの撤去なども進めます。

かかった費用は、あとから所有者へ全額請求されます。税金の滞納と同じ強制徴収の対象で、支払えなければ預貯金や給与が差し押さえられることもあります。

2023年の法改正では、倒壊などの危険が差し迫った緊急時に、命令や事前の手続きの一部を省いて解体できる仕組みも加わりました。危ないと見なされれば、これまでより早く解体まで進む場合があります。

命令の期限内なら、まだ是正で止められる

代執行まで進む前であれば、命令の期限内に状態を直すことで止められます。

命令にも、改善のための期限と猶予が必ず示されます。その期間内に建物の修繕や解体、ゴミの撤去などを終えれば、代執行も過料も避けられます。

ここまで来ると、引き返せる幅はかなり狭くなっています。期限を一日でも意識して、できる範囲から手をつけることが大切です。

特定空き家になる前に選ぶ実家の出口3つ

坂道のどこにいても、実家には管理・売却・解体という3つの出口があり、自分の状況に合わせて選べます。

指定が進む前に動くほど、選べる出口は多く残ります。相続した実家を遠方から持て余している場合でも、現状に合う降り方を絞り込めます。

管理・売却・解体、3つの出口の選び方

3つの出口はどれも坂道から降りる手段で、住み続けるか手放すか、解体するかで選び分けます。

持ち続けて管理する道は、将来また使う見込みがある場合に向いています。ただし放置はできないため、定期的な手入れや管理代行の手間と費用が続きます。

売却は、建物を残したまま売る方法と、解体して土地として売る方法に分かれます。現金化できるうえ、その後の維持費や指定のリスクからも解放されます。

解体は、買い手が付きやすくなる一方で、まとまった費用が先に出ていきます。費用や補助金の有無を見たうえで、売却とどちらが得かを判断することになります。

遠方で管理できないなら、売却か解体が現実的

自分で通って管理するのが難しいなら、現実的な選択肢は売却か解体に絞られます。

遠方に住んでいると、見回りや庭木の手入れのたびに時間と交通費がかかります。管理代行を使う手はありますが、費用は払い続けることになります。

手をかけ続けるのが負担なら、早めに手放す方が結果的に軽く済みます。売れる状態のうちに売却へ動くか、解体して土地として整理するかを検討するとよいでしょう。

相続した実家は2027年末の3000万円控除も判断材料

相続した実家の売却には、譲渡益を抑えられる3000万円の特別控除があり、これも早く動く理由になります。

亡くなった親が一人で住んでいた家を相続して売る場合、一定の要件を満たせば譲渡所得から最大3000万円を差し引けます。税負担が大きく変わるため、売却を後押しする材料になります。

この特例が使えるのは、2027年12月31日までの売却に限られます。2024年以降の売却で家屋や土地を相続した人が3人以上いる場合は、控除額が一人あたり2000万円に下がります。

指定を避ける意味でも、控除の期限の面でも、早めに動く合理性は高いといえます。まずは実家がいくらで売れそうかを把握すると、出口を選びやすくなります。住み替えのトビラの一括査定を使えば、複数の会社の査定額をまとめて比較できます。

出典: 国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

まとめ:指定される前なら、どの段階でも引き返せる

特定空き家をめぐる負担は、放置するほど段階的に重くなります。ただし各段階には引き返せる線があり、状態を直せば指定も増税も避けられます。

自分の実家が坂道のどこにいるかを見極めれば、管理・売却・解体という3つの出口から動き方を選べます。指定が進む前に動くほど、残る選択肢は多くなります。

遠方で管理が難しいなら、早めに手放す判断が負担を軽くします。まずは実家がいくらで売れそうかを把握すると、出口を選びやすくなります。一括査定で複数社の評価を比べ、必要に応じて専門家への相談も検討してみてください。